在2014年,中国金融市场正处于快速变革的时期,农商银行的利率调整尤为引人注目,作为服务“三农”和中小企业的重要金融机构,农商银行的利率政策不仅关乎其自身的经营状况,更直接影响到广大农民、农村地区以及小微企业的经济活动,本文将详细解析2014年最新版农商银行利率表,并探讨其可能带来的影响。

2014年,中国政府在宏观经济调控上采取了“稳中求进”的方针,旨在保持经济稳定增长的同时,进一步深化金融改革,在这一大背景下,农商银行的利率调整成为市场关注的焦点,随着利率市场化的逐步推进,农商银行在利率制定上的自主权有所增加,这既为银行提供了更大的灵活性,也对其风险管理能力提出了更高要求。

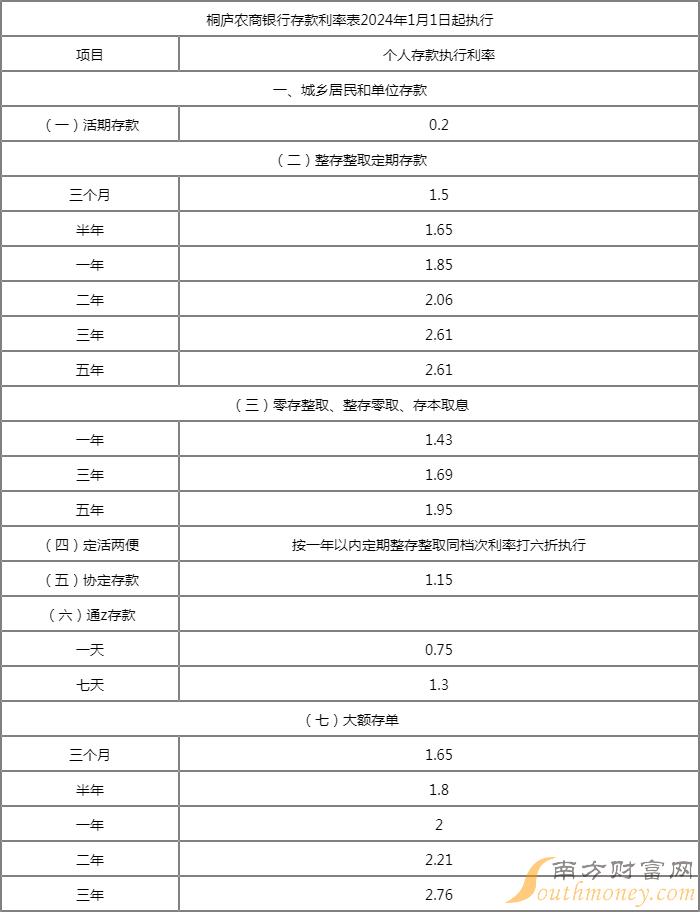

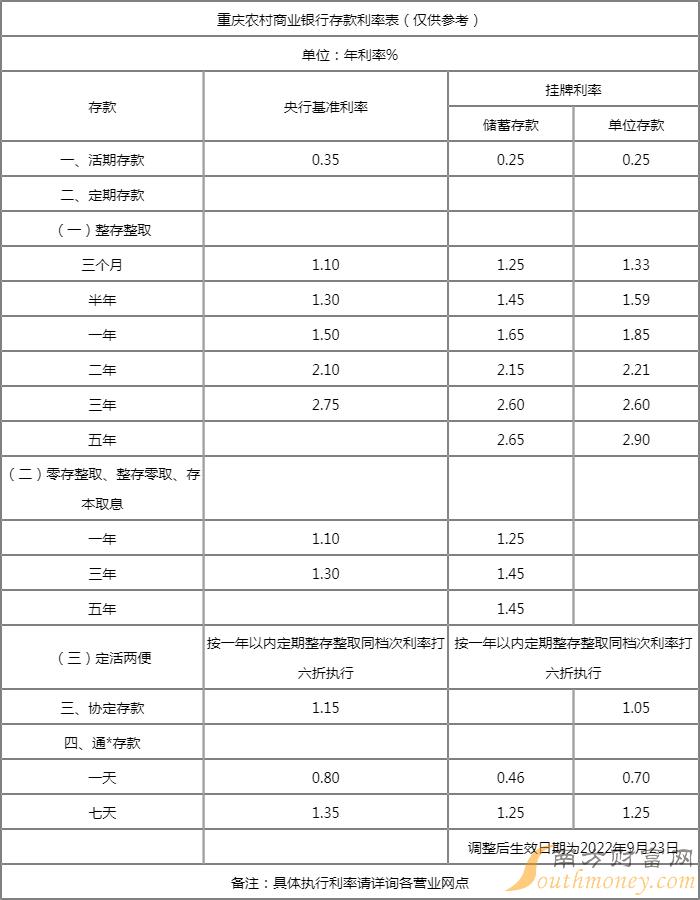

2014年农商银行利率表解析

存款利率

2014年,农商银行的存款利率呈现出差异化、分层次的特点,具体而言,活期存款利率普遍较低,以吸引资金流入;而定期存款则根据存款期限的不同,设置了不同的利率水平,一年期定期存款的利率通常高于半年期,三年期或五年期定期存款则因期限较长而获得更高的利率回报,这种设计旨在鼓励长期储蓄,稳定资金来源。

贷款利率

与存款利率相似,农商银行的贷款利率也体现了差异化原则,针对不同类型的企业和项目,如农业贷款、小微企业贷款等,农商银行提供了不同的利率优惠,特别是对于符合国家政策导向的“三农”贷款和小微企业贷款,农商银行往往给予较低的贷款利率,以支持这些领域的发展,为了防范风险,对于信用状况较差的企业或项目,贷款利率则会相应上浮。

特殊利率政策

2014年,部分农商银行还推出了特殊利率政策,如“存贷挂钩”政策,该政策鼓励客户在银行既有存款又有贷款时享受更优惠的贷款利率或更高的存款利率,这一政策旨在增强客户粘性,提高银行的综合业务收入。

影响分析

对农民和农村地区的影响

对于农民而言,农商银行较低的贷款利率意味着他们可以以更低的成本获得生产资金,有助于提高农业生产效率和农民收入水平,通过“存贷挂钩”等政策,农民在享受贷款优惠的同时也能获得较高的存款收益,进一步激发了他们的储蓄意愿,针对农业的专项贷款产品和服务也为农村地区的经济发展注入了活力。

对小微企业的影响

对于小微企业而言,农商银行的低息贷款和优惠政策极大地缓解了其融资难、融资贵的问题,特别是在经济下行压力较大的时期,这些政策为小微企业提供了宝贵的资金支持,帮助它们渡过难关、稳定经营,农商银行还通过提供专业的金融服务和小微企业专属产品,如“小微快贷”等,为小微企业的快速发展提供了有力支持。

对金融市场的影响

农商银行利率表的调整对金融市场产生了深远影响,它促进了金融市场的竞争和活力,推动了其他金融机构在产品和服务上的创新;它也促使整个金融市场更加注重风险管理和合规经营,农商银行的利率调整还对货币政策的传导起到了重要作用,为中央银行实施货币政策提供了重要的参考依据。

对银行业竞争格局的影响

随着农商银行在利率制定上的自主权增加,银行业竞争格局也发生了变化,大中型商业银行在资金实力和品牌优势上依然占据主导地位;农商银行凭借其地域优势和灵活的运营机制,在服务“三农”和小微企业方面展现出独特的竞争力,这种竞争格局促使银行业整体服务水平提升,同时也为金融市场的多元化发展提供了动力。

展望未来

展望未来,随着中国金融市场的进一步开放和深化改革,农商银行的利率政策将更加市场化、灵活化,预计未来农商银行将继续根据国家政策导向和市场需求调整其利率水平,同时加强风险管理能力建设,随着金融科技的不断发展,农商银行也将积极探索数字化转型之路,利用大数据、云计算等先进技术提升服务效率和客户体验,这将为“三农”和小微企业提供更加便捷、高效的金融服务支持。

2014年最新版农商银行利率表不仅体现了国家对“三农”和小微企业的支持力度加大以及金融改革的深入推进;同时也对农民、农村地区、小微企业以及整个金融市场产生了深远影响,未来随着改革的不断深化和技术的不断创新发展我们有理由相信农商银行将在服务实体经济中发挥更加重要的作用。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...